N26 : test et avis, la banque des voyageurs et des expatriés ?

57

Depuis 2011, je passe une grande partie de l’année à l’étranger. Aussi, vous pouvez imaginer que la question des frais de retraits est importante pour moi. Sur une année, cela peut représenter une certaine somme. Choisir une banque plutôt qu’une autre ne se réduit pas seulement aux frais de retraits. Il y a d’autres critères à prendre en compte.

J’ai testé plusieurs banques en ligne depuis des années : Fortunéo, Boursorama, Revolut. Voici la dernière : N26. Celle-ci se positionne sur le même créneau que Revolut. Cette dernière est anglaise, N26 est allemande.

Voir aussi le comparatif N26 vs Revolut.

Test de N26 : la banque des voyageurs ?

Déjà, voici les gros avantages de N26.

Une carte bancaire gratuite

Tout d’abord, N26 est gratuite. Ainsi que la mastercard. Seule condition : effectuez 9 transactions par trimestre. Ca va, facile. Si vous avez moins de 26 ans, cette condition ne s’applique pas.`

Plafonds pour les paiements : 5 000 € par jour. Plafonds pour les retraits : 2 500 € par jour.

`

Paiements par carte gratuits

Et cela dans toutes les devises. Top !

Des frais de retraits peu élevés

Alors, ceux-ci sont gratuits en zone euros à raison de 5 retraits par mois. Ensuite, le coût est de 2 euros par retrait.

Hors zone euro, le coût est de 1,7% du montant. Plus bas que les autres banques en ligne.

Virements internationaux moins chers

Autre chose, N26 permet de faire des virements internationaux dans 19 devises. Pour celui qui voyage ou qui vit à l’étranger, c’est un plus. Perso, j’ai dû plusieurs fois faire ce genre de virement et ce n’est pas simple avec ma banque. Surtout, cela coûte chère. Avec N26, les transferts sont 6 fois moins chers que par une banque traditionnelle.

![]()

Ouvrir un compte en 8 minutes : la preuve chrono

C’est un gros plus pour N26. Terminé les inscriptions pénibles et la paperasse. Ici, tout se fait à partir de l’appli. Vous avez un rendez-vous vidéo en peu de temps, juste pour valider votre identité. Simple.

Simplicité et contrôle

Vous l’aurez compris, le gros plus de ce type de banque, c’est la simplicité. Et tout est sous votre contrôle. Votre carte est bloqué ? Hop, vous la débloquer à partir de l’appli. Idem pour changer votre code PIN.

Les services offerts par N26

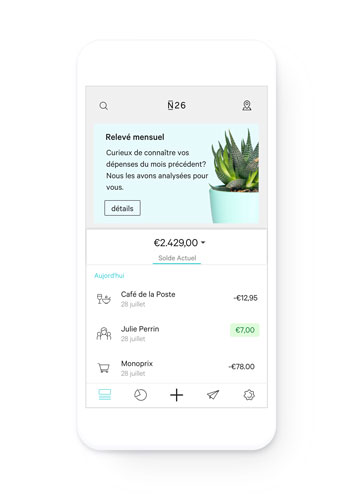

L’appli vous propose de gérer votre budget, en effet, vous pouvez catégoriser vos dépenses, ajouter des tags etc. Pratique pour faire de jolis graphiques.

A noter que vous pouvez aussi gérer le tout depuis votre ordinateur, comme une bonne vieille banque en ligne.

N26 propose même un crédit, jusqu’à 40 000 euros. Vous pouvez faire une demande via l’appli, vous aurez une réponse rapidement. Toujours cette simplicité et cette rapidité.

A noter que votre compte courant et domicilié en Allemagne. Ce qui à vrai dire ne pose aucun problème.

MoneyBeam

Vous pouvez envoyer de l’argent instantanément (par « Moneybeam ») à vos contacts enregistrés dans le répertoire téléphonique de votre téléphone, s’ils sont eux aussi clients N26.

Et cela gratuitement, sans frais !

Et le service client ?

Un service client vous répond en français par live chat, par téléphone ou sur Twitter et Facebook. Réactif.

Les limites de N26

A vrai dire, j’en vois peu du moment qu’une banque complètement dématérrialisé ne vous pose pas de soucis.

Il y en a juste un si vous êtes expatrié : N26 n’est présente que dans un certains nombres de pays : 17 au total. Du moins pour l’instant, car la banque se développe.

Les pays présents : Allemagne, Autriche, Irlande, France, Espagne, Italie, Pays-Bas, Belgique, Portugal, Finlande, Lituanie, Lettonie, Luxembourg, Slovénie, Estonie, Grèce, Slovaquie.

Il faut être résident d’un de ces pays.

Vous êtes expatrié dans un autre pays ? Si vous êtes encore fiscalement en France, il suffit d’une adresse pour recevoir votre carte bancaire.

Quelle formule choisir ?

Il existe pour l’heure deux comptes :

– N26 classique. Gratuit.

– N26 Black. 5,90 euros par mois.

Qu’apporte de plus N26 black ?

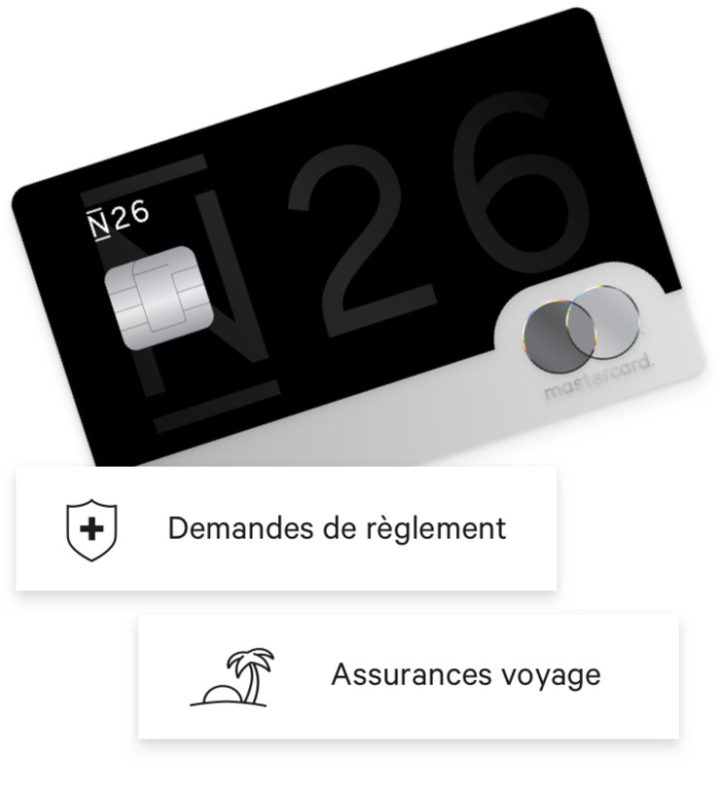

1. Assurance en cas de vol de votre portable.

2. Si vous voyagez à l’étranger et que vous devez aller chez le médecin ou à l’hôpital, vous êtes couvert.

3. Bénéficier d’une extension des garanties des achats qualifiés, jusqu’à un an supplémentaire

4. Surtout, les retraits hors zone euro sont illimités et gratuits !

Donc, si vous voyagez beaucoup, et bien, N26 black peut être avantageux. Il faudrait calculer vos nombres de retraits par mois et les frais pour savoir si vous pouvez rentabiliser les 6 euros par mois.

Personnellement, en Colombie, je rentre dans mes frais. Et même j’économise plus de 10 euros par mois. Minimum.

Paiement avec ma N26 Black ici en Colombie

N26 Business

Il existe aussi une offre “business” réservée aux professionnels. Elle concerne uniquement les utilisateurs freelance et indépendants qui travaillent en leur propre nom. Bref, pour un digital nomad auto entrepreneur, l’offre est parfaite.

- carte et compte gratuit

- 0,1% de cashback sur tous les achats effectués avec la Mastercard N26 Business

N26 va sous peu proposer une 3ème offre : La Black Metal. Outre son design, sa technologie et les avantages similaires à N26 Black, cette carte offre en plus:

– des offres/promos spéciales chez plusieurs partenaires (Home24, WeWork, Hotels.com…) dont la liste va s’élargir avec le temps.

– une section supplémentaire dans l´application.

– un canal d’accès supplémentaire au service client.

Comment s’inscrire ?

1. Installez l’application mobile et suivez les instructions

Téléchargez l’application N26 sur votre téléphone, disponible sur iOS et Android.

Il suffit ensuite de renseigner vos informations personnelles et d’activer votre compte via votre mail.

2. Confirmez votre identité avec un conseiller

Ensuite, il vous faudra confirmer votre identité grâce à un appel vidéo avec un conseiller directement à partir de l’appli.

Il prendra des photos de vous et de vos documents. Il faut pour cela :

– votre passeport ou CI.

– Votre smartphone.

Ensuite, vous recevez un SMS avec un compte de confirmation pour valider votre compte.

3. Recevoir votre carte bancaire

Enfin, il suffit de faire un petit virement vers voter compte. Votre mastercard sera ensuite envoyé chez vous, comptez une semaine. Il faudra juste ensuite l’activer par un retrait.

Chez moi, ma banque in the pocket !

Mon avis sur N26

N26 est une véritable banque avec un vrai compte courant. Vous avez ainsi un RIB à votre nom.

L’inscription est vraiment rapide et sans conditions. Difficile de faire plus ouvert. Si vous voyagez beaucoup ou si vous vivez à l’étranger, la Black est intéressante malgré son prix. On parle ici de retraits illimités et gratuits hors zone euro ! Sans compter les paiements gratuits.

Bref, pour moi, c’est LA meilleure banque pour les voyageurs et les expatriés. Vous le savez, l’idéal est d’avoir deux cartes bancaires par mesure de sécurité. Aussi, au côté d’une banque en ligne plus traditionnelle comme Boursorama, c’est le complément parfait.

Voici le lien pour vous inscrire ci-dessous :

![]()

S’inscrire gratuitement en quelques minutes ici !

En 8mn, c’est fait. 0 conditions, 0 paperasses donc !

Avez-vous testé N26 vous ? Vous en pensez-quoi ? Quelle banque utilisez-vous ?

J’ai adoré quand ça s’appelait Number 26 et que c’était 100% gratuit (ils se payaient avec les frais de carte). Malheureusement, ils ont voulu plus, l’appât du gain, toujours. J’ai alors, comme beaucoup (des français rencontrés en voyage), arrêté d’utiliser le compte. A noter que malgré le fait que je n’ai pas fait une seule transaction en un an, ils ne m’ont jamais pris l’argent qu’ils disent vouloir prendre quand on ne fait pas assez de transactions dans le contrat (ce petit truc qui m’a fait penser que c’était des gros connards quand même). En même temps je suis à 0. Du coup j’ai jamais osé mettre de l’argent de peur qu’ils le prennent, et j’ai laissé tomber.

Tu veux dire que la formule Black était gratuite avant ?

Du coup, tu as peut-être une black gratuite depuis 🙂

Un autre avantage de N26 est le support d’Apple Pay: la plupart des banques traînent des pieds, or c’est un service très pratique (qui plus est très sécurisé et évitant de sortir portefeuille et carte, donc d’attiser les regards dans certaines situations) et qui tend à s’étendre en Europe.

@Vincent: les services bancaires ne sont pas de la philanthropie!

Ce sont les mêmes qui chient sur les blogueurs quand ceux-ci osent proposer un produit payant, pour beaucoup tout doit être gratuit (y compris avec un ad-blocker)… no comment.

La vie n’est pas un énorme service public à puits sans fond.

Jamais utilisé Apple Pay. Tu l’utilises dans quel contexte ?

J’utilise Apple Pay pour tous mes achats physiques (il suffit de poser son iPhone sur le TPE, comme si on posait une carte NFC pour paiement sans contact) mais beaucoup de TPE ne sont pas encore compatibles…

En ligne aussi ça se démocratise, notamment pour acheter des billets d’avion. Le cas échéant je passe par Paypal quand Apple Pay n’est pas proposé. L’avantage est que c’est sécurisé (notamment via l’empreinte digitale), et plus simple (avec ma banque, j’ai besoin d’un lecteur où insérer ma CB pour avoir un code unique ou de recevoir un code par SMS: c’est chiant).

Pour beaucoup d’entrepreneurs, Paypal permet aussi d’avoir un compte « offshore »: l’argent peut être perçu par Paypal et être dépensé à titre perso toujours depuis Paypal, sans transiter sur un compte courant bancaire ni se faire taxer…

Je n’incite pas, j’informe :p

Encore faut-il avoir un iPhone !

Il y a aussi Android Pay et même Samsung Pay 😉

Bonjour, je pars le 22 mars pour Cuba,

La carte fonctionne-t-elle pour ce pays?

Merci

Nelly

A vérifier, Cuba, c’est particulier, mais oui normalement, les mastercards fontionnent là.

Nous avons fait tous nos paiements avec N26 lors de notre tour du monde en famille en Chine, Australie, Nouvelle-Zélande et Chili : vraiment rien à redire sur la carte, son fonctionnement (c’est quand même top d’être prévenu en direct des paiements sur son mobile) et ses frais (0 pour les paiements, 1,7% pour les retraits : on a privilégié le paiement).

Un super plan pour les voyageurs !

Je confirme ! Chez eux depuis presque 1 an et j’en suis super satisfaite, et N26 black c’est aussi impec pour les auto-entreprises, c’est mon cas, je voyage aussi beaucoup alors le fait de pouvoir tout gérer de mon portable est super pratique !

Oui, l’équivalent de la formule Black était gratuite avant… 😉 Cela fait 2 ans que j’y suis, et j’en suis toujours bien contente. Pour l’instant, je reste sur la formule gratuite qui est top en France. Pour voyager, j’ai aussi une carte Nickel, pour laquelle les retraits hors euros ne coûtent que 2€ (plus intéressant que la N26 de base dès qu’on dépasse un retrait équivalent à 118€) .

Pour l’offre N26 Business, pour l’instant, elle n’est accessible qu’aux nouveaux clients, même si le site N26 indique qu’ils élargiront cette offre aux clients actuels, sans préciser quand.

Compte Nickel et N26 me semble un bon duo Amélie :-).

On sait même qu’au delà de 118 euros, Nickel est plus intéressante.

A voir pour la Black, tu peux aussi rentrer vite dans tes frais si tu voyages bq hors zone euros.

Bonjour,

Non Nickel est plus cher que N26 dans la mesure où il faut donne 20€ au buraliste à l’achat du compte (et avoir la carte) et re-20€ tous les ans … alors que N26 est totalement gratuit, pas de frais de tenue de compte donc on peut retirer 1180€ en devis étrangère par an avec N26 avant d’être au coût de Nickel.

CQFD

PS : sans compter le dépôt de cash ou les virement d’approvisionnement taxé à 2% de la somme chez nickel alors que chez N26 l’appro par virement est gratuit.

Merci Nicolas, en effet, donc avantage à N26 !

Que penses tu du compte Nickel? 2€ fixe pour les retraits à l étranger imbattable non?

Le compte Nickel est une très bonne alternative aussi oui.

Par contre les paiements hors zone SEPA sont facturés 1€, et la carte coute 20 € par an.

Les frais de retraits sont de 2€ par retrait hors zone SEPA. Avec la Black : gratuit.

Donc, il faudrait calculer selon le temps passé à l’étranger et le nb de retraits.

La grosse différence ce situe dans le fait qu’avec N26, tu gères tout depuis ton appli et ton téléphone.

Bonjour et merci pour ton article, je vis en Nouvelle Calédonie (qui est un POM) et j’ai toujours été bloquée car n’étant pas résidente fiscalement en FR je n’avais jamais la possibilité de m’inscrire à une banque en ligne … trés frustrant !! Je vais essayer N26 ou Nickel on vera bien.

Avez-vous eu des retours de Calédoniens sur cette banque ? ou bien savez-vous si celà fonctionne pour la Nouvelle-Calédonie ?

Merci

Anais

Ha bon, la N-C fait partie de la France, et tu es pas résident fiscalement? Je savais pas, il est

vrai que le statut est spéciale, ah compliqué..

Oui malheureusement pour nous, la NC ne peut pas ouvrir de compte via une banque en ligne !! nous avons même discuté avec un reponsable de N26 qui nous a dit que Wallis et Futuna ou le Vanuatu ont cette possibilité, mais pas nous 🙁 C’est a notre gouvernement de faire les démarches afin de nous en ouvrir l’accès… Se qui n’est pas gagné !!

Pff…

Oui N26 c’est vraiment hyper pratique. Ca va au-dela de Revolut, qui n’est pas une vraie banque avec comptes bancaires.

Par contre, point negatif tout de meme, la carte est consideree comme une carte de credit et non carte de debit (en tout cas pour celle que j’ai, la N26 black). Du coup, la ou je vis (Nouvelle-Zelande), des frais s’appliquent souvent, voire elle est carrement refusee :s

Interessee par ton commentaire car je voulais prendre la N26 black je pars en NZ bientot !

Bonjour Fabrice ,

La N26 permet-elle de payer de payer ses factures hors Europe dans les services publics (eau, électricité) ?

Pardon, Mireille, ta question n’est pas très claire. Tu veux dire si tu es expatrié hors Europe ?

N26 est vraie banque, tu as un compte courant et un RIB, donc, pas de soucis pour les factures.

Bonjour, j’ai aussi entendu parler de Revolut, qui me semble très intéressant. Ce n’est pas un vrai compte bancaire, plutôt genre paypal, mais la carte bancaire et les paiements à l’étranger sont gratuits. Je suis assez tentée. Quelqu’un l’a-t-il testé ?

Revolut est très bien aussi (j’en ai une aussi): carte et paiements gratuits à l’étranger aussi. Mais ce n’est pas une vraie banque comme N26 par contre.

Bonjour, quels sont les désavantages à ce que Revolut ne soit pas une vraie banque?

Bonjour,

La N26 semble sympa. En revanche, boursorama ou ING pour un tour du monde sont beaucoup moins intéressantes (1,9 ou 2 %) que la Jazz internationale de la société générale (vous pouvez négocier l’abonnement mensuel = montant fixe de 8 € chaque mois pour nous et pas de frais de retrait). Je ne suis pas un fan des banques traditionnelles mais c’était la plus avantageuse.

Ensuite, si tu es expatrié il est peut être intéressant d’ouvrir un compte sur place (ou tu peux prendre une banque en ligne du pays).

Il faut vraiment tout étudier en fonction de ton cas.

Dans ce cas, la Black de N26 est plus intéressant que Jazz : moins de 6 euros par mois et pas de frais retraits.

Bonjour. j’avais cru moi aussi au bon plan ! Mais j’ai découvert ce petit truc caché (après coup) :

Pour que la carte soit gratuite, il faut au moins : « faire plus de 3 achats par mois ou 9 par trimestre (pas de montant minimum), sinon c’est 8,70€/trimestre. »… enfin, quelque chose comme ça.

Du coup, je n’ai jamais commencé à utiliser ma carte. Vu que j’ai déjà trois autres cartes, que que je gagne des Miles avec mon AMEX… et que Je suis assez adepte du cash par ailleurs.

Ce n’est pas un problème : 9 transactions par trimestre, c’est rien :-).

Mais si tu es déjà 3 cartes, quel intérêt d’en avoir une 4ème ?

Voilà : soyons précis :

https://n26.com/fr/tarifs-business/?lang=fr

» transactions par trimestre au minimum

Sinon 2,90€ par mois à partir de la fin janvier 2018 sur la base des 3 mois précédents »

Moi ce qui me retient de la prendre le nombre de retraits gratuits limités à 5, et ensuite 2e par retrait. Ça fait cher, car je retire du cash toujours qu’au fur et à mesure.

Et du coup on ne peut pas avoir de chéquier non plus ?…

Ha pour le chéquier, je ne suis pas sûr, à vérifier, mais je ne pense pas.

Mais qui un chéquier est-il vraiment utile ?

Cela fait longtemps que je n’en ai plus fait.

Fabrice, chacun voit midi à sa porte, Moi j’en ai besoin voilà ! Et je voudrais l’utiliser en France où j’habite…

Et l’autre objection à propos des frais de retrait, tu fais comment toi ?

Merci

Je suis un fan de la simplicité, c’est pour cela que le chèque out.

Le mieux, c’est une banque en ligne classique si vous souhaitez un chéquier + N26 pour le voyage.

Pour les frais de retrait, il suffit de limiter le nb de retraits déjà. Ensuite, 2 euros, c’est peu.

Bonjour je suis resident au mexique je peux avoir je peux m inscrire quand meme chez N26 jnainune adresse postale en france mais mon tel pour la video de l inscription est mexicain …merci

La meilleure réponse est d’essayer 🙂

Bonjour Fabrice ! D’abord merci pour tous tes articles toujours pratiques et intéressants 🙂 Petite question concernant l’assurance voyage incluse dans la N26 Black : est-ce qu’elle remplace une autre assurance voyage ? (comme Chapka par exemple, que tu avais conseillée et que j’ai utilisée et dont je suis contente).

Merci d’avance !

Bonjour Anne,

Il faudrait regarder les clauses qui sont sur le site.

Mais cela m’étonnerai que les plafonds soient très élevés, cela reste une assurance de carte bancaire.

Moins complet forcément qu’une vraie assurance voyage.

Oui c’est sûr… merci pour ta réponse et bon voyage (s) !

Il faut dire aussi qu’on ne peut ni déposer ni émettre des chèques, et on ne peut pas faire de dépôt en liquide. Mais bon, c’est accessoire selon moi !

Un point tres important que tout le monde oublie c’est que vous regarder que les frais 1,7% mais pasles frais cache des banques : les frais de conversion . N26 utilise un peu pres le meme taux que l’applicaction XE. Faite un test avec un retrait ou achat a etranger hors zone EU avec une banque classique et vous allez voir le taux qu’elle utilise grosso modo on peut compter 5% facile en plus …cela se voit pas et c’est un moyen que les banques utilisent pour se gaver !!, donc N26 bat toute les banques pour cela ( sauf surement revolut meme systeme mais pas tester )

Oui, exacte pour le taux de change 🙂

et au passage utiliser plusieurs fois la faciliter de remboursement de l’assurance ( pas compliquer comme carte premier ) sur vol avec retard – une fois – et bagage avec retard – deux fois- donc pour l’instant assurance ma rembourser 1200 euros 400×3 donc je gagne meme de l’argent grace a eux. attention pour ceux qui pense que je bosse pour N26 . J’adore la carte n26 Black ( assurances et autre ) mais la carte n26 Metal c’est une grosse arnaque pour l’instant 100 euros de plus par an pour rien

Bonjour

Quel montant maximum on peu faire virer sur le compte n26

Quel somme peu on retirer par jour Maximum

Doit ton déclaré ce que l’on reçois sur notre compte

Peut on retirer les somme d’argent quon veu pour la côte d’ivoire

L’argent sera t’il bloquer car je fais des affaire international et je peu recevoir de 2000 a 1 millions et plus

Merci

Contact le support, ce sont des choses qui varient.

Bonsoir,

Je pars dans 1 mois en Nouvelle Calédonie, est ce que cela fonctionnerait là bas ?

Bien sût !

Bonjour,

Je pars en Asie du Sud Est avec mon compagnon fin avril pour environ 7 mois.

Est-ce que la fonctionne bien la bas ?

Est-ce possible douvrir un compte joint ?

L’assurance voyage de la carte suffit-elle ?

Merci 🙂

Oui, bien sûr que cela marche en Asie du Sud-Est, pas forcément dans toutes les banques pour l’heure, mais c’est une question de temps. Un compte-joint, il me semble, à verifier sur leur site 🙂

Bonjour merci pour ces informations, alors si j’ai bien compris avec cette carte on peut retirer à n’importe quels guichets de banque, crédit agricole, société générale etc?

J’ai cru comprendre aussi que pour l’Asie elle fonctionne, car je pars à Bali et aux Philippines 🙂

Et est ce qu’il est possible que je transvase de ma banque a cette banque, en fermant mon autre compte, et cela de manière simple?

Une dernière question: est ce une banque éthique? elle est peut être rattachée a des plus grandes banques plus scandaleuses et pas éthique?

Merci de votre attention!!!

Bonjour Louise,

Oui, en effet, tu peux l’utiliser dans n’importe quelle banque.

Et oui, tu peux changer de banque.

Pour la question éthique, pas facile de te répondre: qu’est ce qu’une banque éthique en fait ?

Bonjour

Pour nous le probléme de la N26 c’est que le IBAN n’est pas Français ce qui fait que la caisse de retraite ne l’apprécie pas trop, j’ai donc pris NICKEL Chrome Cette banque étant Française, c’est plus facile de se faire recevoir sa pension de retraite, par exemple sa complémentaire et celle du régime générale sur votre compte bancaire.

En cas de probléme on peut les joindre facilement.

Bonjour,

Etant auto-entrepreneur, j’utilise N26 depuis plus de 2 ans maintenant, et avec grande satisfaction… jusqu’à récemment, je vous explique:

Etant consultant basé en France il m’arrive de partir en mission à l’international, et dans ce cadre, je me suis retrouvé en Côte d’Ivoire assez régulièrement. Or, si lors de ma première mission, je n’ai pas eu de souci avec ma carte MASTERCARD N26 Business, depuis le mois de jan.2023, me sont arrivées des choses curieuses: par exemple, je paie un commerçant avec ma carte (à Abidjan), tout va bien, carte acceptée, il me donne le ticket, le débit est immédiatement enregistré sur mon app. N26, etc… Et puis, étonnamment, quelques jours plus tard, je vois apparaître sur mon compte un crédit du même montant, avec le nom du commerce en question, et l’intitulé « REMBOURSEMENT ».

Je contacte le service client N26 sur le CHAT (par d’autre possibilité) et l’on me répond que c’est du côté de la banque du commerçant que se situe le souci, et pas du côté de N26.

Le problème, c’est que cela s’est reproduit à plusieurs reprises avec des commerçants différents, y compris l’hôtel où je séjourne (appartenant à une grande chaîne internationale, pourtant…)

Et pire encore: lors de mon dernier check-out de l’hôtel, ma carte est refusée, avec comme message « émetteur non disponible » ! (Alors que le solde de mon compte est amplement supérieur à ce montant).

En revanche, au guichet automatique, aucun souci pour retirer du cash en XOF (Franc CFA), si ce n’est une petite commission retenue sur le retrait (1,7%).

D’où ma question: quelqu’un d’autre aurait-il eu le même problème ? Est-ce à dire que les banques ivoiriennes (pourtant de grands groupes comme SG, etc…) ne reconnaissent pas la MASTERCARD de N26 ?

Devant me rendre assez régulièrement en Afrique de l’Ouest, je ne voudrais pas que cela se reproduise, et je cherche une solution. Déjà: savoir pourquoi il y a eu ces « anomalies » et comment les éviter à l’avenir (sachant que du côté du service client N26, tout va bien, ils n’ont rien à se reprocher, le problème vient des autres… « et ce n’est pas de votre faute, cher client » ;-))

Merci d’avance pour vos éclairages et conseils.

Ppour ce qui concerne les retraits dans les ATM ici et là, pour avoir utilisé plusieurs cB de néo-banques, c’est jamais fiable à 100%.

Parfois, je peux retirer dans cette banque, et le mois suivant ,ce n’est plus possible. Il faut alors change de réseau.

J’ai l’impression que c’est commun à ces néo-banques.